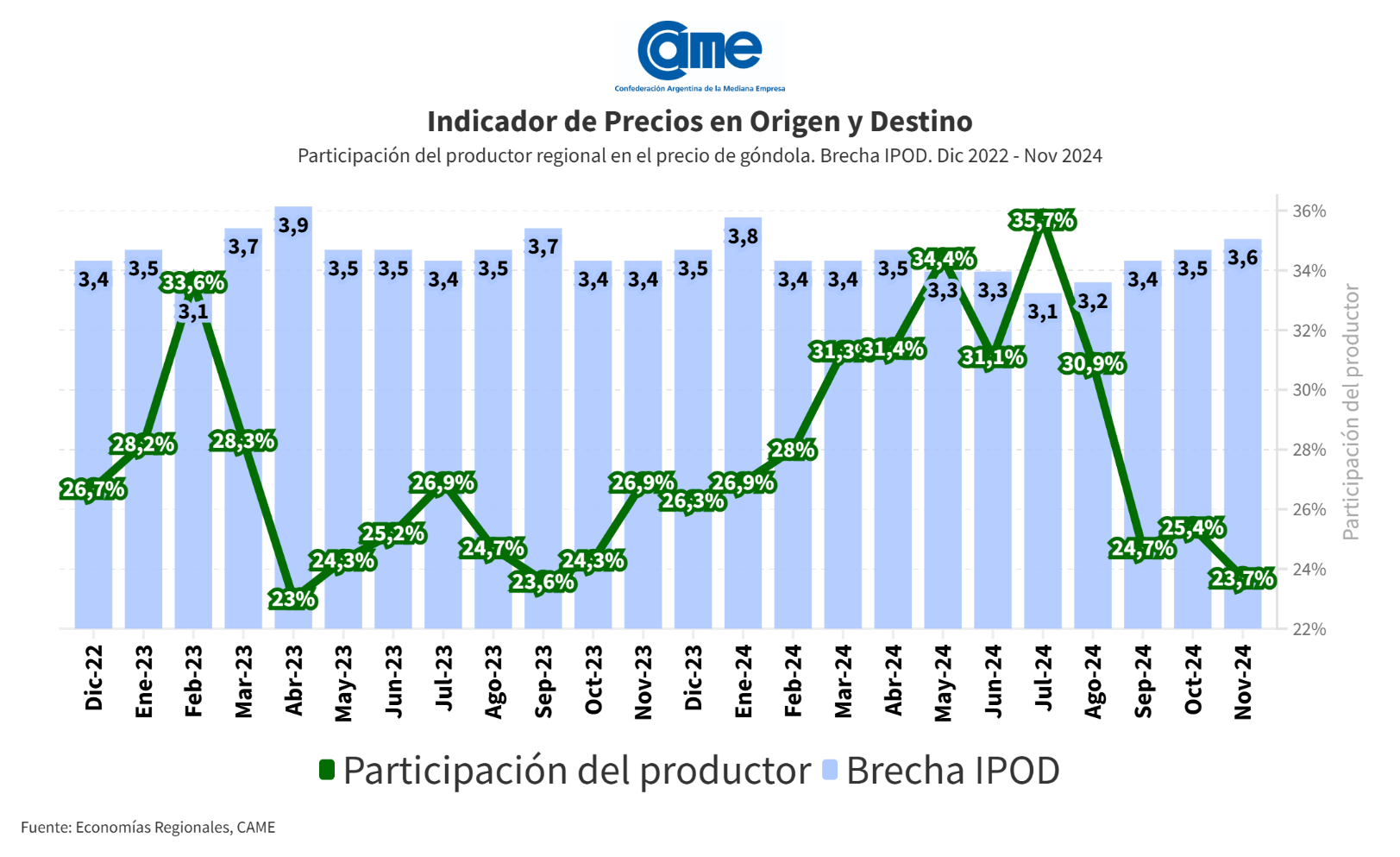

Del productor al consumidor, los precios de los agroalimentos se multiplicaron por 3,6 veces en noviembre

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en noviembre los precios de los agroalimentos se multiplicaron por 3,6 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $3,6 por cada $1 que recibió el productor.

En promedio, la participación del productor explicó el 23,7% de los precios de venta final, un 6,7% menos con respecto al mes anterior. La mayor participación la tuvieron los productores de pollo (55,1%), mientras que la menor fue para los de naranja (12,9%).

Durante noviembre de 2024, las economías regionales no han tenido grandes problemas agroclimáticos, a excepción de algunos cinturones verdes (Santa Fe, por ejemplo). Se visualizó un comportamiento disímil entre las canasta de frutas, que aumentó su precio en góndola, y la de verduras, que tendió a la baja –10% disminuyó según el Instituto Nacional de Estadística y Censos (INDEC)–.

El consumidor continúa sin convalidar precios, observándose en la baja participación del productor (23,7%) como el primer eslabón de la cadena de valor resigna rentabilidad.

La brecha en los productos frutihortícolas y en los de origen animal

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 5,8 veces en noviembre, lo que representa un incremento del 13,7% con respecto a octubre.

IPOD de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor. Hace seis meses que el IPOD ganadero no presenta variaciones.

Mayores y menores brechas IPOD de noviembre

- Productos con mayores brechas IPOD mensuales

La naranja (7,7 veces), la cebolla (7,7 veces), la manzana roja (7,1 veces), la lechuga (6,4 veces) y la zanahoria (6,1 veces), fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

La naranja disminuyó 29,9% en origen y subió 3,8% en destino. Para la fruta en fresco, los precios continúan siendo bajos, inferiores al costo de producción; mientras que los productores reciben el doble de pago por la que se destina a industria –aunque las restricciones de cupo limiten el procesamiento–.

Por su parte, los precios de la cebolla bajaron tanto al productor (19,9%) como al consumidor (21,5%) debido a un aumento en la oferta, ya que el mercado se ha reabastecido como consecuencia de una mejora en la producción.

La manzana y la lechuga presentaron el mismo comportamiento, ya que sus precios subieron en ambos extremos de la cadena. En el caso de la fruta de pepita, mostró un alza de 8,4% en origen, por mayor comercialización, y de 4,7% en góndola; mientras que la verdura de hoja verde subió 9,3% al productor y 4,4% al consumidor, debido a las intensas lluvias que dañaron la cosecha en la provincia de Santa Fe.

Por último, la zanahoria disminuyó 49,2% en origen, por mejora en la producción y ampliación de oferta, y se incrementó 2% en góndola.

- Productos con menores brechas IPOD mensuales

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, tres forman parte de la canasta de origen animal y dos de la frutihortícola.

Con 1,8 veces, el pollo fue el producto con la menor brecha del mes, aumentando sus precios al productor (6,2%), pero disminuyéndolos en góndola (2,1%). Los huevos (2 veces), por su parte, bajaron sus precios en ambos extremos de la cadena: 0,4% en origen y 9,5% en destino.

En relación con los productos frutihortícolas, la frutilla (2,7 veces) y la calabaza (3,1 veces) se incrementaron tanto al productor como al consumidor. La primera aumentó 33,5% en origen, porque la temporada está terminando, y 23,8% en destino. En cambio, los precios de la segunda se incrementaron al productor un 12,8% –por una mayor demanda en el mercado– y un 31,5% en góndola.

Por último, la leche. Con 3,3 veces, disminuyó su precio en destino (0,9%) y subió 3,2% en origen debido a una mejor oferta, provocada por la disminución de vacas lecheras y el incremento de las exportaciones.

Para acceder al informe técnico, clic aquí.

Para acceder a la metodología, clic aquí.

Tabla con la brecha IPOD de los 24 agroalimentos, clic aquí.

Cuadro mayores brechas, clic aquí.

Cuadro menores brechas, clic aquí.

Participación del productor y Brecha IPOD, clic aquí.

Fuente: https://mail.google.com